源泉所得税改正の概要

国税庁より、「源泉所得税の改正のあらまし」が公表されました。

人事労務分野に関連しそうな部分のみ抜粋いたします。

詳細は、リンクをご確認ください。

https://www.nta.go.jp/publication/pamph/gensen/0021004-072.pdf

1.税務関係書類における押印義務の見直しが行われました。

・税務署長等に提出する源泉所得税関係書類について、押印を要しないこととされました。

2.給与等、退職手当等又は公的年金等(以下「給与等」といいます。)の支払を受ける者が、給与等の支払者に対し、次に掲げる申告書の書面による提出に代えてその申告書に記載すべき事項の電磁的方法による提供を行う場合の要件であるその給与等の支払者が受けるべき税務署長の承認を不要とするほか、これに伴う所要の措置が講じられました。

この改正は、令和3年4月1日以後に提出する申告書について適用されます。

⑴ 給与所得者の扶養控除等申告書

⑵ 従たる給与についての扶養控除等申告書

⑶ 給与所得者の配偶者控除等申告書

⑷ 給与所得者の基礎控除申告書

⑸ 給与所得者の保険料控除申告書

⑹ 給与所得者の住宅借入金等を有する場合の所得税額の特別控除申告書

⑺ 所得金額調整控除申告書

⑻ 退職所得の受給に関する申告書

⑼ 公的年金等の受給者の扶養親族等申告書

3.退職所得課税について、次の見直しが行われました。

⑴ 改正前の制度の概要

退職所得の金額は、その年中に支払を受ける退職手当等の収入金額から、その人の勤続年数に応じて計算した退職所得控除額を控除した残額の2分の1に相当する金額とすることとされています。

【退職所得の金額の計算方法】

(収入金額-退職所得控除額)×1/2(注)=退職所得の金額

(注) 勤続年数5年以下の役員等の退職手当等(以下「特定役員退職手当等」といいます。)については、「2分の1課税」を適用しないこととされています。

⑵ 改正の内容

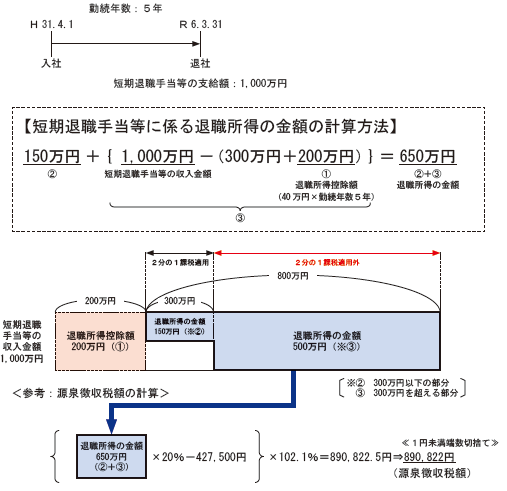

イ 短期退職手当等(※)に係る退職所得の金額については、次に掲げる場合の区分に応じそれぞれ次に定める金額とされました。

(イ) その短期退職手当等の収入金額から退職所得控除額を控除した残額が300 万円以下である場合

その残額の2分の1に相当する金額

(ロ) 上記(イ)に掲げる場合以外の場合

150 万円とその短期退職手当等の収入金額から300 万円に退職所得控除額を加算した金額を控除した残額との合計額

※「役員等以外の者としてに勤続年数」とは、従業員としての勤続年数を意味します。従って、本改正の趣旨は大雑把に言えば、勤続年数5年以下の従業員についても、300万円を超える部分については特定役員退職手当等と同様に、「2分の1課税」を適用しないようにすることです。(増税)

【短期退職手当等に係る退職所得の金額の計算方法】

ロ 短期退職手当等とは、退職手当等のうち、退職手当等の支払をする者から短期勤続年数(勤続年数のうち、役員等以外の者としての勤続年数が5年以下であるものをいいます。)に対応する退職手当等として支払を受けるものであって、特定役員退職手当等に該当しないものをいいます。

ハ 上記イの見直しに伴い、退職手当等に係る源泉徴収税額の計算方法及び退職所得の受給に関する申告書の記載事項等について、所要の整備が行われました。

⑶ 適用関係

上記⑵イ及びロの改正は、令和4年分以後の所得税について適用され、上記⑵ハの改正は、令和4年1月1日以後に支払うべき退職手当等について適用されます。

〔設例〕 短期退職手当等に係る退職所得の金額の計算方法

4.住宅借入金等を有する場合の所得税額の特別控除に係る居住の用に供する期間等の特例措置が講じられました。

この改正は、特別特例取得等をした家屋を令和3年1月1日から令和4年12 月31 日までの間にその者の居住の用に供した場合について適用されます。

⑴ 住宅の取得等で特別特例取得(注)に該当するものをした個人が、その特別特例取得をした家屋を令和3年1月1日から令和4年12 月31 日までの間にその者の居住の用に供した場合には、住宅借入金等を有する場合の所得税額の特別控除及びその控除の控除期間の3年間延長の特例が適用できることとされました。

(注) 「特別特例取得」とは、その対価の額又は費用の額に含まれる消費税等の税率が10%である場合の住宅の取得等で、次に掲げる区分に応じそれぞれ次に定める期間内にその契約が締結されているものをいいます。

イ 居住用家屋の新築 令和2年10 月1日から令和3年9月30 日までの期間

ロ 居住用家屋で建築後使用されたことのないもの若しくは既存住宅の取得又はその者の居住の用に供する家屋の増改築等 令和2年12 月1日から令和3年11 月30 日までの期間

⑵ 上記⑴の住宅借入金等を有する場合の所得税額の特別控除の特例は、個人が取得等をした床面積が40 ㎡以上50 ㎡未満である住宅の用に供する家屋についても適用できることとされました。ただし、床面積が40 ㎡以上50 ㎡未満である住宅の用に供する家屋に係る上記⑴の住宅借入金等を有する場合の所得税額の特別控除の特例は、その者の13 年間の控除期間のうち、その年分の所得税に係る合計所得金額が1,000 万円を超える年については、適用されません。

※1 上記⑴及び⑵について、その他の要件等は、現行の住宅借入金等を有する場合の所得税額の特別控除と同様とされました。

※2 上記⑴及び⑵について、認定住宅の新築等に係る住宅借入金等を有する場合の所得税額の特別控除の特例及び東日本大震災の被災者等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例についても同様の措置が講じられました。