新たに創設される産業雇用安定助成金の概要

在籍型出向とは?

・いわゆる出向とは、労働者が出向元企業と何らかの関係を保ちながら、出向先企業と新たな雇用契約関係を結び、一定期間継続して勤務することをいいます。

・このうち、在籍型出向は、出向元企業と出向先企業との間の出向契約によって、労働者が出向元企業と出向先企業の両方と雇用契約を結ぶものをいいます。

在籍型出向支援のページ

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyou/jigyounushi/page06_00001.html

ガイドブックが公表されましたので、概要を抜粋いたしました。

https://www.mhlw.go.jp/content/000734455.pdf

1.産業雇用安定助成金の目的

事業活動の縮小期に休業、教育訓練または出向を行う場合については、「雇用調整助成金」がありますが、特に在籍型出向を行うことにより、雇用をシェアして維持していく場合に活用できるのが「産業雇用安定助成金」です。

2.対象となる出向の概要

(ⅰ)原則

労働者が元の事業所(以下「出向元事業所」といいます)の従業員たる地位を保有しつつ、他の事業主の事業所(以下「出向先事業所」といいます)で勤務するもの(いわゆる「在籍型出向」)であり、かつ、出向終了後に労働者が出向元事業所に復帰するものが、「産業雇用安定助成金」の対象となります。

また、両方で勤務する部分出向も「産業雇用安定助成金」の対象となります。

ただし、資本的、経済的、組織的関連性等からみて独立性を認められない事業主間の出向(子会社や親会社への出向等)は、配置転換と変わらないことから、「産業雇用安定助成金」の支給対象となりません。

【資本的、経済的、組織的関連性等からみた独立性について】

親会社と子会社の間の出向や、代表取締役が同一人物である企業間の出向など、資本的、経済的、組織的関連性等からみて、出向元事業主と出向先事業主が実質的に一体であり独立性を認めることが適当でないと判断される場合は、「産業雇用安定助成金」の支給対象となりません。

実質的に一体性が認められるか否かは、以下の方法等で判断されます。

2法人間における出資等の状況が次のイ又はロのいずれかに該当する場合は、両法人間に実質的一体性が認められるものと判断する。

イ 資本金の50%を超えて出資していること。

ロ 取締役会の構成員について、次のいずれかに該当すること。

(イ)代表者が同一人物であること。

(ロ)両者の取締役を兼務している者が、いずれかの会社について過半数を占めていること。

(※)例えば、グループ企業内の出向であっても、出向元事業主と出向先事業主に実質的な一体性が認められない場合(ロの要件に該当しない子会社間など)は、他の要件を満たせば「産業雇用安定助成金」が支給されます。

資本金の50%というのも、親会社と孫会社の間ではどう判断されるのか等はガイドブックにも記載されていませんので、詳しくは、労働局やハローワークに相談してみてください。

(ⅱ)対象とならない部分出向

・出向先事業所で勤務を行う日と同一日に出向元事業所においても勤務を行うもの

⇒同じ日に両方の事業所で勤務しても、「産業雇用安定助成金」の対象とはなりません。

・出向期間中の1か月ごとの出向先事業所で勤務する日数が、出向元事業所において出向を行う前の原則1か月の所定労働日数の半分未満であるもの

⇒少なくとも、所定労働日数の半数以上は出向先事業所で勤務しないと「産業雇用安定助成金」の対象とはなりません。

(ⅲ)出向労働者に対する配慮

出向は、出向労働者にとって働く環境が大きく変わることとなるため、次の点に配慮し、出向労働者が出向先事業所で安心してその能力を発揮できるよう条件整備を行うことが不可欠です。

① 出向対象労働者の同意を得ること

② 出向先事業所における労働条件等を明確にすること

③ 出向元事業所と出向先事業所との間で賃金分担を明確にすること

④ 出向労働者を送り出す事業主(以下「出向元事業主」といいます)と労働組合等が出向について協定を結ぶこと

※「産業雇用安定助成金」の支給にあたっては、出向労働者本人が出向を行うことに同意していることが必要です。

そのため、出向元事業所は、出向元事業主と労働組合等との間で締結した協定書及び出向契約書に基づき、出向の実施についてすべての出向労働者に対し十分に説明をしてください。その上で、出向労働者本人が「産業雇用安定助成金 出向に係る本人同意書」(様式第5号)の必要事項を記載し、自署することで、本人の自由意志に基づいた同意を得てください。

特に、偽りその他の不正行為により、各出向労働者本人が、出向することについて同意していないにも関わらず、同意しているとして「産業雇用安定助成金」の支給を受けたり、受けようとする場合、また、出向期間が終わった後に出向元事業所へ復帰することとはなっていないにも関わらず、復帰することとして「産業雇用安定助成金」の支給を受けたり、受けようとする場合にも、不正受給に該当します。

2.支給の要件

(ⅰ)支給対象となる事業主

「産業雇用安定助成金」は出向元事業主および出向元事業主から出向労働者を受け入れる事業主(以下「出向先事業主」といいます)の両方が支給対象となりますが、それぞれ次のすべての条件を満たす必要があります。

※(1)~(4)の具体的な内容は、(ⅱ)で説明します。

出向元事業主

① 雇用調整を実施していること(1)

② その他の要件(3)

③ 不支給要件(4)に該当していないこと

出向先事業主

① その他の要件(3)

② 解雇等や雇用量の減少がないこと(2)

③ 不支給要件(4)に該当していないこと

(ⅱ)要件の具体的な内容

(1)雇用調整の実施

「産業雇用安定助成金」は、(ア)「新型コロナウイルス感染症に伴う経済上の理由」により、(イ)「事業活動の縮小」を余儀なくされた場合に、その雇用する対象労働者の雇用の維持を図るために、(ウ)「労使間の協定」に基づき出向を実施する出向元事業主が支給対象となります。

具体的には、上記の下線部についてそれぞれ次のア~ウを満たしていることが必要です。

ア 「新型コロナウイルス感染症に伴う経済上の理由」とは

「新型コロナウイルス感染症に伴う経済上の理由」とは、新型コロナウイルス感染症の影響に伴う景気の変動および産業構造の変化ならびに地域経済の衰退、競合する製品・サービス(輸入を含む)の出現、消費者物価・外国為替その他の価格の変動等の経済事情の変化をいいます。

そのため、次に掲げる理由による事業活動の停止または縮小は「産業雇用安定助成金」の支給対象となりません。

【支給対象とならない理由の例】

① 例年繰り返される季節的変動によるもの(自然現象に限らない)

② 事故または災害により施設または設備が被害を受けたことによるもの(被害状況の点検を行っている場合も含む)

③ 法令違反もしくは不法行為またはそれらの疑いによる行政処分または司法処分によって事業活動の全部または一部の停止を命じられたことによるもの(事業主が自主的に行うものを含む)

新型コロナウイルス感染症に伴う経済上の理由とは、具体的には、次のような理由で経営環境が悪化していることをいいます。

【支給対象となる理由の例】

① 観光客のキャンセルが相次いだことにより、客数が減り売上が減少した。

② 市民活動が自粛されたことにより、客数が減り売上が減少した。

③ 行政からの営業自粛要請を受け休業したことにより、客数が減り売上が減少した。

など(雇用調整助成金の特例措置の要件と同じものだと思われます。)

イ 「事業活動の縮小」とは

売上高または生産量などの事業活動を示す指標(生産指標)が一定以上減少していることを指します。

(生産量要件)。具体的には、次のaからcのいずれかに該当する必要があります。

a 生産指標の最近1か月の値が、1年前の同じ1か月の値に比べ5%以上減少していることです。

b 生産指標の最近1か月の値が、2年前の同じ月に比べ5%以上減少していることです。

c 生産指標の最近1か月の値が、計画届を提出した月の1年前の同じ月から計画届を提出した月の前々月までの間の適当な1か月に比べ5%以上減少していることです。

※1 「最近」とは計画届の提出日の属する月の前月を指します。例えば、計画届の提出日の属する月が令和3年4月の場合、「最近1か月」とは令和3年3月を指します。

※2 a~cのいずれの場合も、比較する月は1か月を通して雇用保険適用事業所であり、かつ、1か月を通して雇用保険被保険者を雇用している月である必要があります。

※3 雇用調整助成金の特例措置の要件と同じものだと思われます。

ウ 「労使間の協定」とは

「産業雇用安定助成金」は、出向の実施について労使間で事前に協定し、その決定に沿って出向を実施することを支給要件としています。労使協定は、労働者の過半数で組織する労働組合がある場合にはその労働組合、ない場合には労働者の過半数を代表する者との間で書面により行う必要があります。(注:協定を締結した労働組合等の代表が、当該事業所における労働者の過半数を代表するものであるかは、組合員名簿または労働者代表選任書等で確認します。)

(2)解雇等や雇用量の減少がないこと

「産業雇用安定助成金」を受給する出向先事業主は、次のすべての要件を満たしていることが必要です。

① 「解雇等がない」こと

出向期間の開始日の前日から起算して6か月前の日から支給申請を行う支給対象期の末日までの間において、当該出向労働者の受入れに際し、その雇用する被保険者を事業主都合により離職(雇用保険制度における喪失原因コード3(※)に該当)させた事業主以外であること。

(※)労働者の責めに帰すべき理由による解雇、天災その他やむを得ない理由により事業の継続が不可能となった事による解雇以外の解雇に勧奨退職等を加えたものをいいます。(解雇に限らず、いわゆる「会社都合」に該当する場合です)

② 「雇用量の減少がない」こと

雇用保険被保険者数および受け入れている派遣労働者数による雇用量を示す指標(雇用指標)が一定以上減少していないことを指します(雇用量要件)。

具体的には、次のa又はbのいずれかに該当する必要があります。ただし、bにより比較するのは雇用保険適用事業所設置後、1年未満の事業所に限ります。

a 雇用指標の最近3か月間の平均値が1年前の同じ3か月間に比べ、大企業の場合は5%を超えてかつ6人以上、中小企業の場合は10%を超えてかつ4人以上、減少していないことです。

b 雇用指標の最近1か月の値が、計画届を提出した月の1年前の同じ月から計画届を提出した月の前々月までの間の適当な1か月に比べ大企業の場合は5%を超えてかつ6人以上、中小企業の場合は10%を超えてかつ4人以上減少していないことです。

※1 「最近」とは計画届の提出日の属する月の前月を指します。例えば、計画届の提出日の属する月が令和3年4月の場合、「最近3か月間」とは令和3年1月~3月を、また「最近1か月」とは令和3年3月を指します。

※2 a、bいずれの場合も、比較する月は3か月間(bの場合は1か月)を通して雇用保険適用事業所であり、かつ、3か月間(bの場合は1か月)を通して雇用保険被保険者を雇用している月である必要があります。

※3 故意に雇用量を減らした場合には、受給の対象としないことが、この要件の趣旨だと思われます。

(3)その他の要件

「産業雇用安定助成金」を受給する事業主は、その他次のすべての要件を満たしていることが必要です。

① 出向元事業所および出向先事業所が雇用保険適用事業所であること。

② 出向元事業主と出向先事業主が資本的、経済的、組織的関連性等からみて、独立性が認められること。

③ 「受給に必要な書類」について、

a 整備し、

b 受給のための手続に当たって労働局等に提出するとともに、

c 保管して労働局等から提出を求められた場合にそれに応じて速やかに提出すること。

なお、「受給に必要な書類」とは、出向の対象となった労働者の、出勤及び雇用調整の状況、賃金等を明らかにする書類(労働者名簿、賃金台帳、出勤簿等)等であり、具体的にはガイドブック第Ⅲ部4(P.21~)及び6(P.26~)に掲げられているものです。

④ 労働局等の実地調査を受け入れること

⑤ 出向元事業所で、「産業雇用安定助成金」の支給対象となる期間に他の事業所の雇用保険被保険者を出向により受け入れ、他の事業所の事業主がその出向について「産業雇用安定助成金」、雇用調整助成金(出向)又は通年雇用助成金の支給を受けていない(受けようとしていないことを含む)こと

⑥ 出向先事業所で、自己を出向元事業所とする出向を行い、出向元事業主として産業雇用安定助成金、雇用調整助成金(出向)又は通年雇用助成金の支給を受けていない(受けようとしていないことを含む)こと

※⑤⑥は出向先事業所が、雇用する従業員を他の事業所に在籍出向させ、少なくなった従業員を補うために出向先事業所になるという、いわゆる「玉突き出向」を受給の対象としないための要件です。(当然、相互に在籍出向しても助成金の対象にはなりません。)

(4)不支給要件

「産業雇用安定助成金」を受給する事業主は、「雇用関係助成金について不正受給による不支給決定又は支給決定の取り消しを受けたことがあり、当該不支給決定日又は支給決定取消日から3年を経過していない」「暴力団関係である」「風俗営業等関係事業主である」「労働保険料の滞納がある」など12の不支給要件に該当していないことです。

詳細は、ガイドブック第Ⅱ部2(P.5)をご確認ください。

(ⅱ)支給対象となる出向

「産業雇用安定助成金」は、上記(ⅰ)の支給対象となる事業主が、次の(1)に該当する「対象労働者」に対して実施した、(2)に該当する出向が助成対象となります。

(1)対象労働者

「産業雇用安定助成金」の「対象労働者」は、助成金を受けようとする出向元事業主に雇用され、「産業雇用安定助成金」の出向の対象となりうる雇用保険被保険者です。ただし、次の①~③を除きます。

① 出向計画期間の初回の出向した日の前日時点において、出向元事業主に引き続き被保険者として雇用された期間が6か月未満である方

② 解雇を予告されている方、退職願を提出した方、事業主による退職勧奨に応じた方(離職の日の翌日に安定した職業に就くことが明らかな方を除きます)(注:それらの事実が生じた日までの間は対象労働者として扱います)

③ 日雇労働被保険者

(2)出向

「産業雇用安定助成金」の対象となる「出向」は次の①~⑬のすべてを満たす必要があります。

① 雇用調整を目的として行われるものであって、人事交流・経営戦略・業務提携・実習のため等に行われるものではなく、かつ、労働者を交換しあうものでないこと。

② 労使間の協定によるものであること。

③ 出向労働者の同意を得たものであること。

④ 出向元事業主と出向先事業主との間で締結された契約によるものであること。

⑤ 出向先事業所が雇用保険の適用事業所であること。

⑥ 出向元事業主と出向先事業主が、資本的、経済的、組織的関連性等からみて、独立性が認められること。

⑦ 対象期間内に実施されるものであること。

⑧ 労働者ごとの出向期間が1か月以上2年以内であって出向元事業所に復帰するものであること。

⑨ 出向元事業所または出向先事業所が出向労働者の賃金の全部または一部をそれぞれ負担していること。

⑩ 出向労働者に出向前に支払っていた賃金とおおむね同じ額の賃金を支払うものであること。(※次の「出向期間中に出向労働者へ支払う賃金について」をご参照ください。)

⑪ 出向元事業所から出向先事業所に出向させ、かつ、当該出向先事業所において就労することとなるものであること。ただし、当該出向労働者について、同一出向期間内で異なる2つ以上の出向先事業所において就労するものでないこと。

⑫ 労働組合等によって出向の実施状況について確認を受けること。

⑬ 出向元事業主および出向先事業主の双方がそれぞれ支給要件を満たすこと。

※出向期間中に出向労働者へ支払う賃金について

「産業雇用安定助成金」の支給対象となる支給対象期中の出向労働者への賃金(※1)については、出向前の賃金に相当する額であることが必要です。

具体的には、出向前の賃金(A)に対する支給対象期の賃金(B)の割合が、85%から115%の範囲内である必要があります(※2)。

85(%)≦(B/A)×100(%)≦115(%)

(※1)臨時に支払われた賃金及び3か月を超える期間ごとに支払われる賃金を除きます。

(※2)ただし、B/Aが115%を超える場合であっても、ベースアップの実施等の合理的な理由がある場合は、支給対象となり得ます。

出向前の賃金に相当しない場合は、当該出向労働者は支給対象外となりますので、注意してください。

なお、これらの計算については、支給申請書類の「様式第6号(4) 支給対象者別支給額算定調書 ②(1)~(4)欄で求めることができます。

(ⅲ)支給対象となる期間と日数

「産業雇用安定助成金」は、(ⅱ)(2)「出向」の要件を満たす出向について、次によって定められた期間と日数について受給できます。

(1)出向期間及び対象期間

「産業雇用安定助成金」は、出向元事業主が、雇用する雇用保険被保険者(※)に対して1か月以上2年以内の期間で実施した出向について支給対象となります。

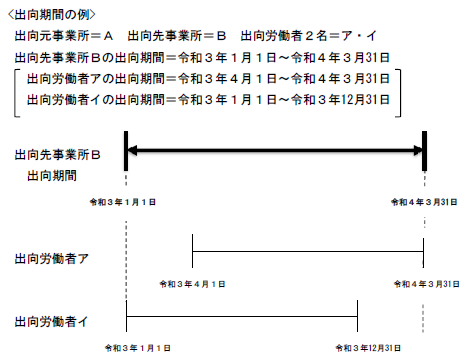

出向期間とは

出向元事業主が、同一の出向元事業所について、出向先事業所ごとに実施する出向の期間を「出向期間」といいます。同一の出向先事業所に複数の労働者の出向を実施する場合は、労働者の出向の開始日のうち最も早い日から、出向の終了予定日のうち最も遅い日が出向期間となります。

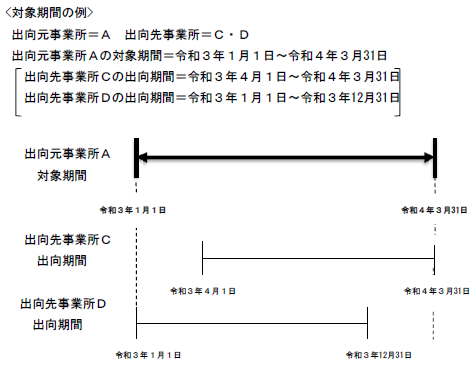

対象期間とは

出向元事業所が出向を実施する期間を「対象期間」といい、複数の出向先事業所に出向を実施する場合は、複数の出向先事業所の出向期間の始期のうち最も早い日から、出向期間の終期のうち最も遅い日が対象期間となります。出向先事業所が1つの場合、対象期間は出向期間と等しいです。

(※)対象となる者については(ⅱ)(1)「対象労働者」を参照してください。

(2)判定基礎期間

出向を行う場合、出向先事業所ごとに、出向期間内の実績を原則1か月単位で判定し、それに基づいて支給がなされます。この出向の実績を判定する1か月単位の期間を「判定基礎期間」といいます。

「判定基礎期間」は原則として、毎月の賃金の締め切り日の翌日から、その次の締め切り日までの期間です。賃金類型(※)がB型、C型、D型、E型およびF型においては出向元事業主において出向労働者の賃金締切日として毎月一定の期日が定められている場合は、出向元事業主の賃金締切期間をいい、A型およびG型においては出向先事業主において出向労働者の賃金締切日として毎月一定の期日が定められている場合は、出向先事業主の賃金締切期間をいいます。ただし、毎月の賃金の締め切り日が特定されない場合などは暦月とします。

なお、「出向期間」の初日が「判定基礎期間」の初日と一致する場合は、通常「出向期間」を1年(12か月)とした場合は、1つの「出向期間」の中に12の「判定基礎期間」がうまく収まりますが、そうでない場合は、最初の「判定基礎期間」の途中から「出向期間」が開始し、最後の「判定基礎期間」の途中で「出向期間」が終了することになります。この場合、「出向期間」の初日から2つ目の「判定基礎期間」の末日までを最初の「判定基礎期間」としたり(下記①)、最後から2つめの「判定基礎期間」の初日から「出向期間」の末日までを最後の「判定基礎期間」(下記⑪)として取り扱うことが可能です。

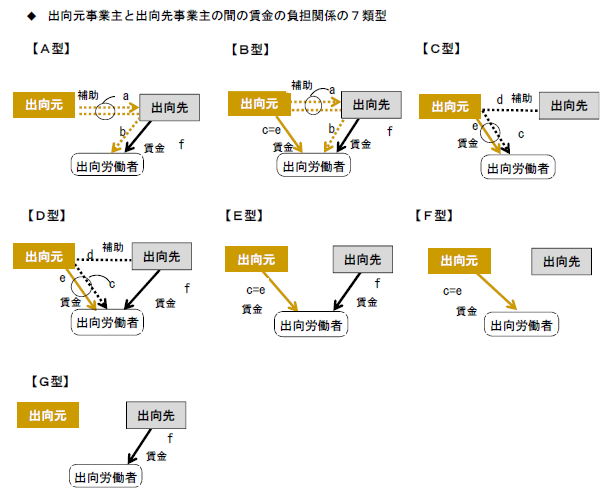

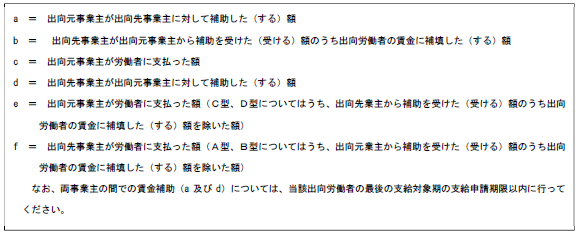

(※)賃金類型とは、出向元事業主と出向先事業主の間の賃金の負担関係をA~Gの7種類に類型したものです。

a 出向元事業主が出向先事業主に対して賃金の全部または一部を補助する

【A型】 出向先事業主が出向労働者に対して賃金を支払う

出向元 自社負担分を出向先へ

出向先 自社負担分と出向元から提供された分を併せて労働者へ支払い

【B型】 出向元事業主と出向先事業主の両方が出向労働者に対して賃金を支払う

出向元 自社負担分の一部を出向先へ、残りの分を労働者へ

出向先 自社負担分と出向元負担分を併せて労働者へ

b 出向元事業主が出向労働者に対して賃金を支払う

【C型】 出向元事業主が出向先事業主から賃金の全部または一部の補助を受ける

出向元 自社負担分と出向先負担分を併せて労働者へ

出向先 自社負担分を出向元へ

【D型】 出向元事業主が出向先事業主から、賃金の一部の補助を受け、出向元事業主と出向先事業主の両方が出向労働者に対して賃金を支払う(出向元事業主から出向先事業主への賃金の補助はない)

出向元 自社負担分と出向先負担分を併せて労働者へ

出向先 自社負担分の一部を出向元へ、残りの分を労働者へ

【E型】 出向元事業主と出向先事業主の両方が出向労働者に対して賃金を支払う(出向元事業主と出向先事業主間の賃金の補助はない)

出向元 自社負担分を労働者へ

出向先 自社負担分を労働者へ

【F型】 出向元事業主が出向労働者に対して全額賃金を支払う

出向元 全額自社負担で労働者へ

出向先 負担なし

c 【G型】出向先事業主のみが出向労働者に対して賃金を支払う

出向元 負担なし

出向先 全額自社負担で労働者へ

(3)支給対象期

本助成金は、出向元事業所の対象期間および出向先事業所ごとの出向期間について出向の計画を策定して労働局またはハローワークへ届け出し、その計画に基づいて実施した出向の実績に応じて支給申請を行います。

支給申請の単位となる一定期間を「支給対象期」といいます。「支給対象期」は、1つの「判定基礎期間」、または連続する2つから6つの「判定基礎期間」のいずれかを計画の届出の際に出向元事業主が出向先事業所ごとに選択し、以降この計画の届出の際に選択した頻度毎に支給申請することとなります(支給申請を1か月ごと~6か月ごとから選択することができます。なお、途中で変更する場合には、別途変更の手続きが必要です。)。

(4)支給限度日数等

本助成金を受けようとするとき、同一の雇用保険適用事業所につき一の年度に本助成金の支給対象となる対象労働者500人(1人当たり、一の事業主に雇用された同一の労働者に対する助成金の支給は12か月(365日)を限度とします。当該年度における最初の出向の開始日の前日において当該事業所で雇用する雇用保険被保険者数が500人未満の場合は、その人数分。ただし、その数が10人未満の場合は10人分とする)分が上限となります。

ア 支給人数の計算方法

この場合の支給人数の計算において、同一の適用事業所が出向元事業所として出向を実施した場合

は、出向を実施する対象労働者について500人(当該年度における最初の出向の開始日の前日において当該事業所で雇用する雇用保険被保険者数が500人未満の場合は、その人数分。ただし、その数が10人未満の場合は10人分とする。以下同じ。)が上限となり、また、出向先事業所として出向の受入れを行った場合は、受け入れる者について500人が上限となり、それぞれ上限が適用されます

(※)。なお、出向を実施した日が1日でもあった労働者を「1人」とカウントします。

支給人数が支給限度日数等に達した支給対象期における出向労働者は、出向の開始日が早い者を優先的に支給対象者とすることになります(出向の開始日が同日の者が複数人いる場合には、支給限度日数等を超える出向労働者の数で按分することとなります。)。

(※)同一の事業所が同一の期間に雇用する労働者の出向の実施と他の事業所からの出向の受入れを行うことはできません。

イ 「1年度500人」の支給限度日数等の計算方法

「1年度500人」という支給限度日数等に達したかどうかは、同一の年度に支給決定を行った出向労働者の人数の累計を、500人から控除して得た人数を残人数とするという考え方で計算します。

例えば、同一の出向労働者について複数の支給対象期において支給を行った場合も、「1人」とカウントします。

(ⅳ)受給できる金額

(1)支給対象期に要する経費(出向運営経費)

支給対象となる出向運営経費は、対象期間中の出向期間中において出向元事業所または出向先事業所が出向に要した次の①~⑤のいずれかに該当するものになります。ただし、出向労働者以外の従業員に係る賃金や、(ⅳ)(4)「出向初期経費」に含まれるものは該当しません。

(出向運営経費に含まれる経費)

① 出向元事業主または出向先事業主が出向労働者に賃金(社会保険料は除く)として支払った(負担した)額

⇒ 助成対象額の具体的な算定方法については、「出向運営経費のうち賃金部分の助成対象額の算定方法」をご参照ください。

② 出向労働者の労務管理、人事評価に要する経費

③ 出向先事業所または出向労働者から出向元事業所への報告、面談に要する経費

④ 出向先事業主が負担した出向先事業所における教育訓練(Off-JT)に要する経費

(新型コロナウイルス感染症の影響により、教育訓練を事業所内や外部の教育機関に集合して行うなどの通常の形態で実施することが困難な状況に鑑み、自宅等で行う学習形態(インターネット等を用いたものも可能))の教育訓練等も含む)

⑤ ①~④の他、出向期間中における出向の運営に要すると認められる経費

【出向運営経費のうち賃金部分の助成対象額の算定方法】

○ 本助成金の支給対象となる出向運営経費のうち、出向元事業所または出向先事業所が出向労働者に支払った(負担した)賃金部分に係る助成対象額(以下「賃金部分助成対象額」といいます。)

・ 「出向前の賃金(X)」と「支給対象期の賃金(Y)」を比較します(具体的な比較方法はSTEP1及びSTEP2のとおりです)。

・ 「出向前の賃金(X)」<「支給対象期の賃金(Y)」の場合は「出向前の賃金(X)」に基づき賃金部分助成対象額を算定します(STEP3をご参照下さい)。

・ 「出向前の賃金(X)」≧「支給対象期の賃金(Y)」の場合は「支給対象期の賃金(Y)」に基づき賃金部分助成対象額を算定します(STEP4をご参照下さい)。

STEP1 出向労働者の出向前1週間における1日当たりの賃金の額(A)を次により計算します。

a1:出向労働者の出向開始日の直前の労働日に支払われる1時間当たりの賃金(通常支払われるものに限ります)

a2:出向開始前1週間の総所定労働時間

a3:出向開始前1週間の総所定労働日数

a2/a3:出向開始前の1日当たりの所定労働時間

A= a1×a2/a3

STEP2 「出向前の賃金(X)」と「支給対象期の賃金(Y)」を比較します。

○比較の対象となる「出向前の賃金(X)」は次により算定します。

B=支給対象期の出向先事業所における実労働日数

X=A×B

(例)支給対象期:令和3年4月1日~30日

A:10,000円/日

B:20日間

⇒ X=10,000(円/日)×20日=200,000円

〇 「出向前の賃金(X)」と「支給対象期の賃金(Y)」を比較して

・ X<Yの場合→STEP3により賃金部分助成対象額を算定します。

・ X≧Yの場合→STEP4により賃金部分助成対象額を算定します。

STEP3 「出向前の賃金(X)」<「支給対象期の賃金(Y)」の場合

〇 「出向前の賃金(X)」をベースに出向元事業所及び出向先事業所が負担した割合に応じて賃金部分助成対象額を算定します。

〇 具体的には次により算定します。

・ y1:「支給対象期の賃金(Y)」のうち出向元事業所が負担した額

・ y2:「支給対象期の賃金(Y)」のうち出向先事業所が負担した額

・ y1/Y:出向元事業主が負担した割合

・ y2/Y:出向先事業主が負担した割合

(※)Y=y1+y2となります。

⇒ 出向元事業所の賃金部分助成額

=X × y1/Y

⇒ 出向先事業所の賃金部分助成額

=X × y2/Y

(例): 出向前の賃金(X) :200,000円

支給対象期の賃金(Y) :220,000円

出向元事業主の負担額(y1) : 88,000円

出向先事業主の負担額(y2) :132,000円

⇒ 出向元事業主の賃金部分助成額

200,000円×88,000円/220,000円 = 80,000円

⇒ 出向先事業主の賃金部分助成額

200,000円×132,000円/220,000円 =120,000円

STEP4「出向前の賃金(X)」≧「支給対象期の賃金(Y)」の場合

○ 出向元事業主については、その負担した額(y1)が賃金部分助成対象額となります。

○ 出向先事業主については、その負担した額(y2)が賃金部分助成対象額となります。

(※)Y=y1+y2となります。

(例) 出向前の賃金(X) :200,000円

支給対象期の賃金(Y) :180,000円

出向元事業主の負担額(y1) :60,000円

出向先事業主の負担額(y2) :120,000円

⇒ 出向元事業主の賃金部分助成対象額 :60,000円

出向先事業主の賃金部分助成対象額 :120,000円

なお、これらの計算については、支給申請書類の「様式第6号(4)支給対象者別支給額算定調書」③~⑫欄により求めることができます。

(2)出向運営経費に係る助成率

助成率(中小企業:4/5、大企業:2/3)

ただし、出向元事業主が解雇等を行わず雇用維持を行う場合(中小企業:9/10、大企業:3/4)

(※)【雇用維持要件】

1 支給対象期の末日において、出向元事業主に雇用されている労働者(雇用保険被保険者に限る)および派遣労働者として当該事業主の事業所に役務の提供を行っている者の数が、対象期間の初日の前日の属する月から遡った6か月間の各月末の事業所労働者数の平均の5分の4以上であること。ただし、業界特有の理由等により、例年特定の季節において事業所労働者数の増減がある等、やむをえない事情のある場合には、要件を満たすものとすることができる。

2 対象期間の初日の前日から起算して6か月前から当該支給対象期の末日まで(以下「比較期間」という。)に、次の①~③に掲げる解雇(解雇予告を含む。)等を行わないこと。

なお、次の①~③については、新型コロナウイルス感染症を理由とする解雇等も含むことに留意すること。

① 事業主に直接雇用される期間の定めのない労働契約を締結する労働者の場合、解雇又は退職勧奨(労働者が同意した場合も含む。)等により事業主都合による離職をさせること

② 事業主に直接雇用される期間の定めのある労働契約を締結する労働者の場合、解雇と見なされる労働者の雇止め、中途契約解除等により事業主都合による離職をさせること

③ 対象事業主の事業所に役務の提供を行っている派遣労働者の場合、労働者派遣契約期間満了前の事業主都合による契約解除

(3)出向運営経費に対する助成額

「出向運営経費に対する助成額の算定方法について」をご参照下さい。

なお、1人1日当たりの上限額は12,000円(出向元事業主と出向先事業主の負担額の合計)です。

※出向運営経費に対する助成額の算定方法について

「産業雇用安定助成金」の支給対象となる出向運営経費は1人1日当たり12,000円(出向元事業主と出向先事業主の負担額の合計)が上限額となります。このため、次により、支給対象期間中に要した出向初期経費とその上限額の比較を行うことが必要となります。

STEP1

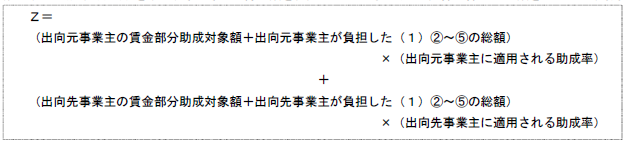

○ 上記「出向運営経費のうち賃金部分の助成対象額の算定方法」により算定した賃金部分助成対象額と(1)②~⑤を出向元事業主および出向先事業主でそれぞれ別に合計し、出向元事業主および出向先事業主それぞれで該当する助成率((2))を乗じ、それぞれで得た額を合計してください(この計算で算出した額をZとします。)。

STEP2

○STEP1で計算したZと上限額を比較します。

Zと上限額(12,000円に支給対象期中の当該出向労働者に係る出向先事業所における実労働日数を乗じて得た額)を比較します。(例えば出向先事業所における実労働日数が20日間の場合、12,000(円/日)×20日=240,000円が上限額となります。)

Zが上限額を超える場合には、出向元事業主と出向先事業主が負担した割合に応じて、1人1日当たり12,000円を按分して支給額が決定されることとなります。

⇒STEP3へ進んで下さい。

○ Zが上限額を超えない場合には、Zの額のうち、出向元事業主と出向先事業主それぞれが負担した額にそれぞれの助成率を乗じて得た額が、出向運営経費の支給額となります。

STEP3

○ Z>上限額の場合の出向運営経費の支給額を次のとおり計算します。

○ 支給対象期中に出向労働者に係る出向運営経費として、出向元事業主と出向先事業主がそれぞれ負担した割合に応じて、1人1日当たり12,000円を按分することで出向元事業主と出向先事業主それぞれの支給額が決定されることとなります。具体的には次のとおりです。

出向元事業主の支給額:上限額×Zのうち出向元事業主が負担した額/Z

出向先事業主の支給額:上限額×Zのうち出向先事業主が負担した額/Z

(例)上限額=12,000円×20日=240,000円

Z=300,000円

(負担割合 出向元事業主:出向先事業主=100,000円:200,000円)

出向元事業主の支給額:240,000円×100,000円/300,000円=80,000円

出向先事業主の支給額:240,000円×200,000円/300,000円=160,000円

※なお、これらの計算については、支給申請書類の「様式第6号(4) 支給対象者別支給額算定調書」 ⑬~⑯欄、出向元助成金額(支給上限額)欄及び出向先助成金額(支給上限額)欄で求めることができます。

(4)出向に際してあらかじめ要する経費(出向初期経費)の助成額

出向元事業所または出向先事業所において、出向期間の初日までに出向労働者に対して要した次の①~⑧のいずれかの経費を要する措置を実施した場合には、出向初期経費の支給対象となります(出向初期経費については、出向初期経費報告書(共通)(様式第6号別紙)をご提出ください。確認書類は不要です)。

① 出向先事業主の負担する、出向先事業所における出向労働者に係る什器・OA環境整備費用、被服費等の初度調弁費用にあたる経費(事務用消耗品(各種用紙、文房具等でその性質が長期の使用に適しないもの)を除く)

② 出向元事業所および出向先事業所の職場見学、業務説明会の実施に要する経費

③ 出向元事業所と出向先事業所の間で行われる出向労働者の労働条件、スケジュールの調整に要する経費

④ 出向元事業所および出向先事業所の就業規則等の整備・改正に要する経費

⑤ 出向元事業所および出向先事業所の出向契約書の作成・締結に要する経費

⑥ 出向元事業所および出向先事業所における教育訓練に要する経費

⑦ 出向労働者の転居に係る経費(事業主がその全部または一部を負担する場合に限る)

⑧ ①~⑦の他、出向の成立に要すると認められる経費

助成額は、同一の事業主において出向労働者1人につき1度限りで、100,000円となります(なお、出向元事業主について次のアに該当する場合、また、出向先事業主について次のイに該当する場合には、50,000円の上乗せを行い、150,000円となります。)。

ア (出向元事業主の要件)次の(ア)または(イ)のいずれかに該当すること

(ア) 出向元事業所の業種の大分類(※)が次のa~c のいずれかに該当すること

a 運輸業、郵便業(大分類H)

b 宿泊業、飲食サービス業(大分類M)

c 生活関連サービス業、娯楽業(大分類N)

(イ) 出向元事業所の生産指標の最近3か月間(計画届を提出する月の前月から前々々月まで)の月平均値が前年同期に比べ20%以上減少していること

イ (出向先事業主の要件)出向先事業所の業種の大分類が出向元事業所と異なるものであること

(5)出向運営経費及び出向初期経費の対象となる教育訓練

出向運営経費((1)④)及び出向初期経費((4)⑥)の対象となる教育訓練は次のア及びイを満たすものです。また、出向運営経費の算定の対象となるのはウの経費です。

ア 訓練の実施者

次の①、②のいずれかまたは両方によって行うOff-JT であること(OJT は対象になりません)。

① 事業所内訓練

出向先事業主(出向初期経費の場合は出向元事業主または出向先事業主)自らが主催し、事業所内において集合形式で実施する訓練(外部講師の活用や社外の場所で行われる訓練であっても、出向先事業主が企画し主催したものは事業所内訓練とします)

② 事業所外訓練

公共の職業能力開発施設、学校教育法上の教育機関、各種学校、専修学校、認定職業訓練施設、その他事業主団体等が主催している訓練

イ 訓練の内容

訓練内容が、次の①~⑧のいずれにも該当するものであること。

① 出向先事業所における職業に関する知識と技能等を高め、職場への適応性を高めるためのものであること。具体的には出向労働者の出向先事業所における職務の遂行に必要となる技能・知識の向上を図るものであること。(例:出向先事業所で必要となる技能・ビジネススキル習得に係る訓練等)

② 趣味教養と区別のつかないものではないこと。

③ 通信教育・eラーニングによるものではないこと。

④ 職業又は職務の種類を問わず、職業人として共通して必要となるものでないこと。

(例:接遇・マナー講習、パワハラ・セクハラ研修、メンタルヘルス研修 等)

⑤ 海外で実施するものでないこと。

⑥ 指導員又は講師が不在のまま自習(ビデオ等の視聴を含む。) を行うものでないこと。

⑦ 通常の生産ラインにて実施されるものなど、通常の生産活動と区別がつかないもの又は教育訓練過程で生産されたものを販売等することにより利益を得るものでないこと(アの①の訓練の場合のみ。)。

⑧ 専修学校専門課程教員、職業訓練指導員免許取得者又はこれらと同等以上の能力を有する者により実施されるものであること。

※ イについては、新型コロナウイルス感染症の影響により、集合研修等の実施が難しい状況であることに鑑み、以下の取り扱いを行います。

・ ⑥について、自宅などで行う学習形態の訓練(サテライトオフィス等での教育訓練)も可能です。

・ ⑧について、自宅等でインターネット等を用いた双方向での訓練を実施するなど、通常と異なる形態で実施する場合には、社内において、自社職員である指導員が、一般的に教育的立場にあり、一定程度の知識、実務経験を有するならば、当該指導員による訓練も可能です。

・ 上記の取扱により自宅などで行う学習形態の訓練については、片方向受講・双方向受講いずれも可能です。但し、訓練実績については、カリキュラム及び習熟度が把握できるレポート等を提出していただきます。(特に、自宅等で実施した訓練については、出向労働者に具体的にレポートを記載していただく必要があります)

ウ 出向運営経費の算定の対象となる経費

出向運営経費の算定の対象となる教育訓練経費(職業訓練を行うための施設設備の整備に要する費用、繰り返し活用できる教材等で既に他の助成金の支給対象とされたことのあるもの及び職業訓練以外の生産ライン又は就労の場で汎用的に用いうるもの等に係る経費を除く。)については、次の①及び②によって算定した額(支給申請までに支払いが終了しているものに限る)です。

① 事業所内訓練の場合

次のa~c の合計額を、支給対象期における総受講者数(出向労働者でない者を含む。)の値で除して1人当たりの額を算出します。

a 外部講師(社外の者に限る。)の謝金・手当(所得税控除前の金額)に係る実費。

ただし、1時間当たり3万円を限度とします。

また、外部講師の旅費、車代、食費及び宿泊費並びに「経営指導料・経営協力料」等のコンサルタント料に相当するものは対象となりません。

b 施設・設備の借上費に係る実費

教室、実習室、ホテルの研修室の会場使用料及びマイク、OHP、ビデオ、スクリーン等訓練で使用する備品の借料であって、出向に係る訓練のみに使用したことが確認できるものに限ります。

c 教科書・教材費に係る実費

学科若しくは実技の訓練を行う場合に購入したもの又は出向に係る訓練のみで使用するものとして作成したもの。

② 事業所外訓練の場合

入学料、受講料、受験料、教科書代等に係る実費。ただし、あらかじめ受講案内等で定められており、受講に際して必要となる経費に限ります。

3.受給の手続き

(ⅰ)受給の手続きの流れ

「産業雇用安定助成金」の受給の手続きは、原則次のような流れとなります。

(※1)「産業雇用安定助成金」は出向元事業主が出向先事業主の作成した書類を含めて都道府県労働局で手続きを行うこととなります(出向元事業主と出向先事業主がそれぞれ別々に計画の提出および支給申請を行うことはできませんので、ご注意ください。)。

(※2)出向元事業主が計画届提出時に出向先事業所ごとに選択した支給申請頻度毎に支給申請することとなります。

(※3)「産業雇用安定助成金」は出向元事業主および出向先事業主がいずれも支給要件を満たす場合に支給されるため、出向元事業主または出向先事業主のいずれか一方が支給要件を満たさない場合には、もう一方が支給要件を満たしていたとしても、双方が不支給となりますので、事前に支給要件等をよくご確認の上、計画届の提出及び支給申請をおこなってください。

なお計画届の提出や支給申請の窓口は、原則として都道府県労働局ですが、ハローワークにおいて書類の受付を行う場合もあります。最寄りの労働局またはハローワークへお尋ねください。

(ⅱ)出向の計画

出向を実施するに当たって、まず出向をどのように行うか、具体的によく検討して計画をたてましょう。

【出向元事業所と出向先事業所の間や出向労働者との間で行う調整のポイント】

1 出向元事業所において、出向労働者に対して、出向前に出向に関して本人の同意を得ておく必要があるとともに、出向先事業所での労働条件を明示することが必要になります。

また、出向元事業主と労働組合等との間で、出向協定を結ぶ必要があります。

※ 出向元事業主と出向先事業主における賃金の負担割合は、合理的なものになるようにしてください。

2 出向前に出向元事業主と出向先事業主の間で、出向契約を締結することが必要になります。

【組合等と締結する「出向協定書」に必要な記載事項】

a 出向の形態と雇用関係

出向先事業所の労働者として一時的に雇い入れられる形態のものか、出向元事業所の従業員たる地位を保有しつつ、出向先事業所において勤務する形態(その場合、出向元事業所においては出向期間中、休職扱いとすることが定められているもの(部分出向である場合を除く。)に限る。)のいずれであるかを定める。

b 出向期間中の賃金

出向期間中の賃金額の決定方法と出向前に比べた水準、賃金の支払者等、出向労働者の立場からみて必要となる、賃金に係る事項を定める。

なお、出向元事業主と出向先事業主の間における賃金の負担・補助については、P.28 の7類型のいずれかに該当する必要があるが、出向労働者に直接関係がないため「出向協定書」に定めることは任意である。

c 出向期間中のその他の労働条件

d 出向期間中の雇用保険の適用

出向労働者の出向期間中の雇用保険の適用を、出向元事業所と出向先事業所のいずれで行うかを定める。

なお、労災保険は原則として出向先事業所で適用される。

e 出向終了後の処遇

出向終了後に出向労働者が出向元事業所に復帰(連続して他の事業所に出向した後に復帰する場合も含む。以下同じ)する予定であることおよび出向労働者が復帰した際の職務や賃金等について定める。

(4) 出向労働者の範囲及び人数

出向労働者の範囲については、出向元事業所の労働者のうち出向労働者となりうる者の所属する部署・部門または役職等を定める。また出向労働者の人数については、出向労働者が確定していればその確定数、未確定であればその概数を定める。

ガイドブックにある「出向協定書」のWORDファイル

出向協定書.rtf - Google ドライブ

【出向元事業主と出向先事業主が締結する「出向契約書」に必要な記載事項】

(イ) 出向元事業所および出向先事業所の名称と所在地

(ロ) 出向労働者ごとの出向実施時期・期間

出向を実施する時期(開始日および末日)とその期間(年月数)を、出向労働者ごとに定める。

(ハ) 出向中の処遇

a 出向の形態と雇用関係

出向元事業所の従業員たる地位を保有しつつ、出向先事業所において勤務する形態(その場合、出向元事業所においては出向期間中休職扱いとすることが定められているもの(部分出向である場合を除く。)に限る。)であることを明確化する。

b 出向期間中の賃金

賃金の支払者、支払方法その他賃金に関する事項

c 出向期間中のその他の労働条件

d 出向期間中の雇用保険の適用

出向労働者の出向期間中の雇用保険の適用を出向元事業所と出向先事業所のいずれで行うかを規定する。

(ニ) 出向元事業主および出向先事業主の間の賃金の負担・補助

【出向先を探す方法】

(公財)産業雇用安定センターでは、各都道府県に設置した地方事務所によって、企業間の出向の斡旋を無料で行っています。

具体的には、

① 民間企業から出向している協力員による企業訪問

② 企業間の情報交換会議の開催

③ 出向者の送出しおよび受け入れに係る情報を収集した上で、企業間の出向に関する話し合いの場の設定等をハローワークや経済団体等と連携しながら行っています。

詳しくは、http://www.sangyokoyo.or.jp/ をご覧ください。

(※)「産業雇用安定助成金」の計画届の提出や支給申請の窓口は、都道府県労働局またはハローワークであり、(公財)産業雇用安定センターではありません。ご注意ください。

(ⅲ)計画届の手続き

(1)計画届

ア 計画届の内容

「産業雇用安定助成金」の支給を受けるためには、出向元事業主が出向先事業主の作成した書類を含めて支給の対象となる出向の内容を事前に都道府県労働局またはハローワークへ届け出ることが必要であり、「出向実施計画(変更)届(出向元事業主)」(様式第1号)および「出向実施計画(変更)届(出向先事業主)」(様式第2号)に(ⅳ)(1)「計画届(変更届)に必要な書類」の書類を添付して提出して下さい。

事前に計画届の提出のない出向については、「産業雇用安定助成金」の支給対象となりません。

なお、令和3年2月5日時点で既に出向を開始している場合は、

・ 出向開始日が令和3年1月1日以降の場合、出向開始日以降の出向運営経費および令和3年1月1日以降の出向初期経費が助成対象となります。

・ 出向開始日が令和3年1月1日より前の場合、令和3年1月1日以降の出向運営経費のみ助成対象となります。この場合、令和3年4月5日まで(※)に計画届を提出してください。

(※)令和3年4月5日までに支給申請を行う場合は支給申請時までに計画届を提出してください。

イ 計画届の提出期日

計画届の提出は出向を開始する前日まで(可能であれば2週間前までを目途)に行います。

※ 令和3年4月5日までに出向を開始する場合(この制度が始まった時点で既に「産業雇用安定助成金」の対象となる出向を実施していた場合を含む)は、令和3年4月5日までに提出することができます。

(2)変更届

ア 変更届の内容

既に提出した「出向実施計画(変更)届(出向元事業主)」または「出向実施計画(変更)届(出向先事業主)」の内容に変更があった場合、「出向実施計画(変更)届(出向元事業主)」または「出向実施計画(変更)届(出向先事業主)」を変更届として用い、(ⅳ)(1)「計画届(変更届)に必要な書類」の書類を添付して提出してください。

なお、出向労働者の変更・出向労働者数の増加、出向実施予定期間の延長、賃金類型および支給申請頻度以外の点について変更が生じた場合は変更届の提出を省略できます。

イ 提出の期日

出向の内容の変更が発生する日の前日までに提出することが必要です。

(ⅳ)計画届に必要な書類

計画届に必要な書類は以下のとおりです。「産業雇用安定助成金」を受給しようとする出向元事業主および出向先事業主は、これらの書類を整備・保管し、計画届の提出に当たって、出向元事業主が出向先事業主の書類を合わせて労働局等に提出するとともに、労働局等から提出を求められた場合にそれに応じて速やかに提出することが必要です。

出向元事業主が計画届の提出を行う場合、出向先事業所の分については、出向先事業主に協力を求めて提出して下さい。この際、個人情報等の取り扱いについては十分ご留意ください。

なお、提出した書類は支給決定されたときから5年間保存しなければなりません。

(1)計画届(変更届)に必要な書類

※必要な書類の詳細は、ガイドブックをご確認ください。

(ⅴ)支給申請の手続

支給申請に必要な書類は次のとおりです。「産業雇用安定助成金」を受給しようとする事業主は、これらの書類を整備・保管し、支給申請に当たっては、出向元事業主が出向先事業主の作成する書類を合わせて労働局等に提出するとともに、労働局等から提出を求められた場合にそれに応じて速やかに提出することが必要です。

なお、提出した書類は支給決定されたときから5年間保存しなければなりません。

(1)支給申請

ア 申請の内容

行った出向について「産業雇用安定助成金」の支給申請を行うためには、「産業雇用安定助成金 支給申請書」(様式第6号(1))に下記(Ⅵ)(1)の書類を添付して出向元事業主が都道府県労働局またはハローワークへ提出して下さい。

イ 申請の期日

支給申請は「支給対象期」ごとに行います。

申請の期日は、「支給対象期」の末日の翌日から2か月以内です。なお、申請の期日の末日が行政機関の休日である場合は、その翌開庁日が期日となります。

出向初期経費については、原則その出向労働者にとって初めての支給申請の際に支給申請してください。

※支給申請を「支給対象期」ごとに行うというのは、雇用調整助成金と同じイメージです。

(ⅵ)支給申請に必要な書類

(1)支給申請に必要な書類

※必要な書類の詳細はガイドブックをご確認ください。

(ⅶ)不正受給の防止

不正受給(偽りその他の不正行為により、本来受けることのできない助成金の支給を受けたり、受けようとすることをいいます。)の防止を図るために、労働局においては、事業所に対し立ち入り検査等へのご協力をお願いするとともに、不正受給の事実が判明した場合には、事業主名の公表等厳しい対応を行っております。